Average True Range (ATR)

L’Average True Range è un indicatore statistico utilizzato per la misurazione della volatilità dei mercati ideato da Welles Wilder e descritto per la prima volta nel 1978, dal suo libro "New Concepts in Technical Trading Systems".

In generale, l’ATR è un misuratore della volatilità ed è calcolato come media mobile dell’ampiezza dei prezzi di un determinato periodo.

True Range e Average True Range

L’average true range è una media mobile (Average) della True Range degli ultimi "N" periodi (generalmente 14 giorni).

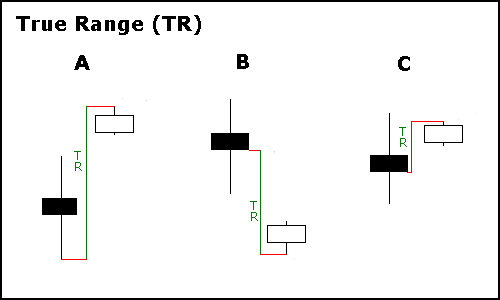

![]() La True Range è definita come la differenza tra:

La True Range è definita come la differenza tra:

- Il massimo ed il minimo odierni,

- Il massimo di oggi e la chiusura di ieri,

- il minimo di oggi e la chiusura di ieri.

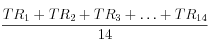

Calcolo della Average True Range

Come già detto, generalmente la ATR si misura su periodi di 14 giorni: sommando gli N periodi di TR e dividendo per N:

|

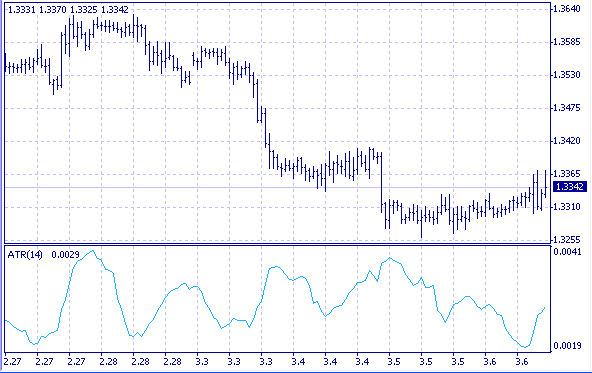

La media ATR è in dotazione standard nella maggior parte delle piattaforme, inclusa la Metatrader.

Segnali

La ATR ha la capacità di segnalare statisticamente l’andamento dell’interesse degli investitori, per questo diciamo che

![]() livelli alti e crescenti della ATR segnalano il proseguimento della forza del trend

livelli alti e crescenti della ATR segnalano il proseguimento della forza del trend

![]() livelli bassi o decrescenti ne segnalano la diminuzione di intensità, indicando l’avvio di una fase di stabilizzazione prima di un possibile breakout.

livelli bassi o decrescenti ne segnalano la diminuzione di intensità, indicando l’avvio di una fase di stabilizzazione prima di un possibile breakout.